Зерновая лихорадка – 2004

Обзор рынка зерна

– А что вообще в мире делается?

– Стабильности нет…

Несмотря на ожидаемый значительный рост мирового производства, мировой баланс зерновых в 2004/05 году сохранится весьма напряженным.

По предварительным прогнозам МСЗ, ФАО и МСХ США, мировое производство пшеницы в новом сезоне возрастет и составит 599 млн. т, что на 46 млн. т превышает показатель 2003 года.

Прогноз объема потребления в 2004/05 году на 13 млн. т больше, чем в сезоне 2003/04. Превышение потребления над производством пшеницы сохраняется уже четвертый год. По мнению аналитиков МСХ США, это приведет к понижению конечных запасов до минимального за последние 15 лет уровня.

Объем мировой торговли пшеницей останется на самом низком за последние 5 лет уровне прошлого года в 99 млн. т.

Мировой сбор ячменя возрастет благодаря восстановлению производства в Европе и на Украине, это будет способствовать некоторому увеличению мировой торговли. Урожай в России прогнозируется ниже прошлогоднего, также ожидается снижение экспорта. Рост мирового производства в сочетании со снижением мирового потребления приведет к увеличению переходящих запасов ячменя.

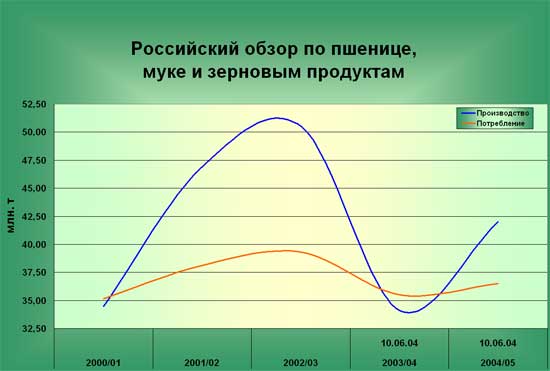

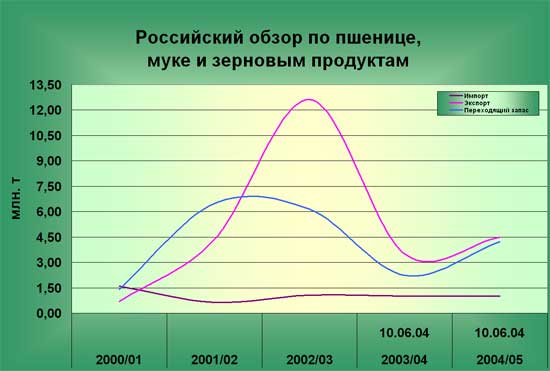

Прогнозируемый диапазон урожая зерновых для России весьма широкий: от 73 млн. т (МСХ РФ) до 80 млн. т (МСХ США). Ниже приводятся данные по производству, потреблению, импорту, экспорту и конечным запасам пшеницы (основной зерновой культуре, не менее 50% производства всех зерновых) в России за последние четыре года, а также прогноз МСХ США на 2004/05 год.

Прогнозы потенциального объема экспорта для России колеблются от 3,5 млн. т до 4,5-5 млн. т (при среднем уровне внутреннего потребления в 70 млн. т). Однако изменения в мировой торговле в 2004/05 приведут к сужению основных рынков сбыта российской пшеницы. Традиционно ими являлись страны Северной и Западной Африки, СНГ, страны Среднего Востока и Юго-Восточной Азии, в Европе – Италия и Польша. В этом году полностью закроются для поставок российской пшеницы рынки Украины, Румынии и Молдавии. В 2003/04 г. на эти страны пришлось около 1,8 млн. т российского экспорта пшеницы (включая муку) из ожидаемых 4 млн. т. Импорт ЕС-25 в сезоне 2004/05 сократится до 5,6 млн. т (для сравнения: в 2002/03 годах он составлял около 14 млн. т, а в 2003/04 году по состоянию на 10 июня – 7 млн. т). Импортный спрос стран Северной Африки и Ближнего и Среднего Востока прогнозируется близким к показателям текущего сезона – в 15,1 и 10,5 млн. т, соответственно. Это значительно ниже показателей двух предыдущих сезонов, когда ввоз пшеницы в Северную Африку составлял 18,0-18,8 млн. т, а в страны Ближнего и Среднего Востока – 15,9-11,6 млн. т.

На фоне сокращения импортного спроса со стороны основных покупателей российской пшеницы ожидается значительное усиление конкуренции. Прогнозируется, что экспорт из ЕС-25 возрастет на 4,8 млн. т, из Украины – на 1,9 млн. т. То есть прирост экспорта из этих стран составит примерно 6,7 млн. т, который будет направляться, прежде всего, в страны Средиземноморского бассейна, что неизбежно приведет к ужесточению ценовой конкуренции на этих рынках. Ситуация резко обострится, если расчеты на активный рост ввоза пшеницы в Китай в 2004/05 г. не оправдаются. В этом случае американские и австралийские экспортеры будут стремиться, как минимум, сохранить свою долю в импорте североафриканских стран на высоком уровне 2003/04.

Если верна и стратегия, и тактика, то война будет выиграна быстро.

Если неверна стратегия, но верна тактика, то битвы будут выигрываться, но война будет проиграна.

Если верна стратегия, но не верна тактика, то битвы будут проигрываться, но война будет выиграна.

Если не верна ни стратегия, ни тактика, то война будет проиграна быстро.

Хоанг Нгок Лунг "Стратегия и тактика"

Совершенно очевидно, что в складывающейся ситуации акценты российской зерноторговли сместятся на внутренний рынок. На внутреннем рынке также наблюдается напряженность на фоне роста производства зерновых. Битва за урожай ведется не только на полях.

Низкий урожай 2003 года в России спровоцировал зимой ажиотажный спрос на зерно и продукты его переработки, в связи с чем государство предприняло меры по снижению роста цен на хлеб. Была введена экспортная пошлина, проводились государственные зерновые интервенции. Когда же определилось состояние озимых посевов и были сделаны первые прогнозы высокого урожая яровых культур, цены на зерно стали резко снижаться. Правда, цены на муку остались на прежнем, высоком уровне, и не имеют тенденции к понижению. Большинство мелькомбинатов сформировали свои зерновые резервы до нового урожая, а значит, даже если на рынке появится дешевое зерно, они его не смогут купить: надо сначала прошлогодние остатки переработать, а потом уже делать новые запасы, тем более в условиях падающего рынка. Поэтому снижения цен на муку и в ближайшие пару месяцев не ожидается.

Особенно ярко динамика цен на зерно проявилась в Ростовской области, так как именно здесь было отмечено максимальное снижение урожайности в 2003 году: 35%, при том, что в среднем по России урожайность зерновых снизилась на 12%. В этом году в Ростовской области озимые посевы практически не пострадали, а площадь ярового клина по сравнению с прошлым годом увеличена по 0,5 млн. га, и по общей площади посева мы опережаем даже Краснодарский край. Виды на урожай очень хорошие. И вот как изменялись цены. В феврале 2004 года в Ростовской области средняя закупочная цена на продовольственную пшеницу 3 класса составляла 6238 руб./т, а по состоянию на 9 июня – 4950 руб./т, то есть снижение составило 21%. По прогнозам зерновиков, цены будут продолжать снижаться, и к новому урожаю закупочная цена на продовольственную пшеницу может опуститься до 3700 руб./т, а на ячмень – до 2300 руб./т. Низкие закупочные цены будут означать снижение и так не слишком высокой (не более 45%) рентабельности для производителей зерна, а для кого-то из них – разорение. Как тут не вспомнить опыт Краснодарского края, где в 2002 году собрали по 55 ц/га пшеницы и 70 ц/га ячменя (невиданный урожай), а рентабельность зерновых оказалась нулевая.

С другой стороны, в США получают 24 центнера с гектара пшеницы, хотя могли бы выращивать значительно больше, но именно 24 центнера обеспечивают им оптимальную рентабельность и конкурентоспособность. По сравнению с таким подходом планирование в нашем растениеводстве похоже на стрельбу вслепую. Впрочем, стоит ли сравнивать страны с разной как по укладу, так и по текущему состоянию экономикой?

Проблемой в России (и во многих странах) является как плохой, так и хороший урожай. Точнее, проблема в том, что зависит урожай в основном от климатических условий, что повышает индекс волатильности цен на зерно. То есть при очень большом урожае цена резко падает, а при дефиците зерна цена резко поднимается. Планировать эти изменения очень сложно, и разброс цен может быть очень существенный. Государство использует доступные ему механизмы ценовой регуляции. Тем не менее, централизованные действия, особенно на большой территории, не могут обладать достаточной оперативностью и гибкостью для адекватной и своевременной реакции на изменения рынка (примером тому могут служить неудачные зерновые интервенции прошлого года). Поэтому правительство направляет свои силы туда, где может реально помочь – увеличивает ассигнования на субсидирование страхования урожая, улучшает условия кредитования предприятий АПК, проводит финансовое оздоровление сельскохозяйственных товаропроизводителей (списание штрафов и пеней, государственные инвестиции).

К сожалению, пока не получается комплексно решать такие вопросы, как повышение плодородия почвы, улучшение семенного фонда, соблюдение севооборота, адекватное использование удобрений, обновление парка сельхозтехники – ни у хозяйств, ни у государства не хватает ресурсов. В этом смысле интересен опыт Казахстана, где достаточные инвестиции в зернопроизводство обеспечены тем, что несколько крупных агрохолдингов контролируют подавляющую часть посевных площадей. Кстати, именно Казахстан является одним из основных поставщиков пшеницы в Россию и основным поставщиком семян зерновых.

Крупные российские трейдеры – такие как "Юг Руси", "Астон", "Югтранзитсервис", "Разгуляй-УКРРОС" – тоже стали "уходить в землю", скупая и арендуя земельные паи в интересующих их районах. Земля концентрируется вокруг уже имеющейся инфраструктуры по хранению зерна и его перевозке как внутри страны, так и за рубежом. И хотя говорить о какой-то существенной концентрации земли пока еще рано, начало положено. Агрохолдинги продолжают освоение земель. Пусть пока это не похоже на освоение Клондайка, золото здесь точно есть. Ведь в мире есть только две зоны, подходящие для выращивания ценных высокобелковых пшениц – это кусочек Великих равнин США и громадные территории России.

Нина Крымпенко,

ведущий аналитик Альянс Мажор

Концепция мультибрендинга

Тренинги

Медиапланирование

Тестирование продукта

Инвестиционные проекты

Таинственный покупатель

Исследования мотивации

Динамика рынка

Цензус, Ритейл-аудит

Лотереи, ЦВП

Исследования спроса

Конджойнт-анализ

Маркетинговые исследование

Ростовский рынок питьевой воды 2008

Фокус-группы

Маркетинговые коммуникации

Дегустации

Рынок мяса птицы Юга России 2010

Ценовые исследования

Ритейл-аудит

Рекламные исследования

Ростсельмаш и Бюлер

Промо-консультации

Проблемы безопасности

Рынок мяса птицы Юга России

Проектирование рекламы

Портрет потребителя. Ростов-2009

Тестирование упаковки

Обзорные исследования

Лакшери рынок Ростова-на-Дону

Рынок микрокредитования Ростова-на-Дону

Ростовский рынок сигарет

Рынок фуд-кортов в Ростове-на-Дону

Сегментация рынка

Корпоративное управление

Потребительский портрет

Опросы налогоплательщиков

Медиа-исследования

Консультации

Сэмплинги

Специальные мероприятия

Динамика рынка предметов роскоши в Ростове

Методы маркетинговых исследований

Вирусный, партизанский, WOM-маркетинг

Про дискаунтеры в Ростове-на-Дону

Mystery shopping

Исследование позиционирования

Оптимизация и реинжиниринг бизнес-процессов

Исследования конкурентов

Аналитика

Исследования контрагентов

Новый бизнес-центр в Ростове

Обзор рынка

Политические исследования

Промо-акции