Анализ рынка растительного масла Ростова-на-Дону, 2006 год

В настоящее время растительное масло как розничный товар открывает для маркетологов весьма широкие исследовательские горизонты. Россияне активно переходят с потребления животных жиров на потребление растительных, при этом "королевой" продаж является литровая пластиковая бутылка рафинированного подсолнечного масла. При проведении "слепого" теста респонденты чаще всего не отличают на вкус подсолнечное масло различных марок. Производители предлагают потребителям продукцию в практически идентичной таре и почти одинаковую на вкус. Кроме того, различие в цене между марками подсолнечного масла не так велико, как, например, между марками сливочного масла. Таким образом, производители могут побеждать в конкурентной борьбе, в основном, за счет силы бренда и дистрибьюции.В свете того, что Ростовская область является крупнейшим российским производителем как маслосемян, так и конечного продукта, исследование рынка растительного масла этого региона представляет особый интерес. В статье представлены результаты исследования розничного рынка растительного масла г. Ростова-на-Дону. Исследование проводилось с 2003 по 2006 год и включало регулярные опросы потребителей растительного масла – по 400 респондентов в каждой волне опроса, а также ритейл-аудит розничной сети – по 150 торговых точек в каждой волне.

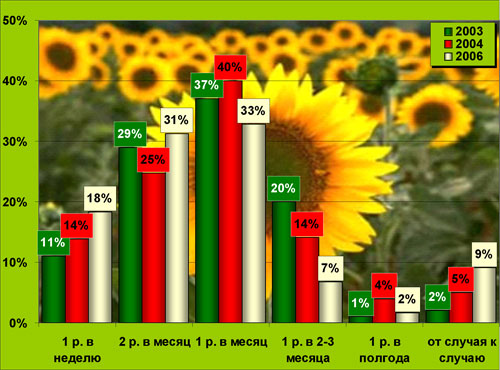

Большинство респондентов приобретают растительное масло довольно часто. Так, в первом полугодии 2006 года от одного до нескольких раз в месяц эту продукцию покупали 82% опрошенных (рис. 1). При этом 18% респондентов совершали покупку раз в неделю, 31% – 2 раза в месяц, а 33% – 1 раз в месяц. По сравнению с 2004 годом в первом полугодии 2006-го произошло перераспределение частоты покупок растительного масла. Доля респондентов, приобретающих эту продукцию раз в неделю и 2 раза в месяц, увеличилась, а доля тех, кто приобретает ее раз в месяц и реже, напротив, уменьшилась. Стоит также отметить, что доля нерегулярных покупателей, приобретающих растительное масло от случая к случаю, увеличилась – с 5 до 9%.

Рисунок 1. ЧАСТОТА ПОКУПКИ РАСТИТЕЛЬНОГО МАСЛА, % от числа опрошенных

2006 год – имеется в виду первое полугодие

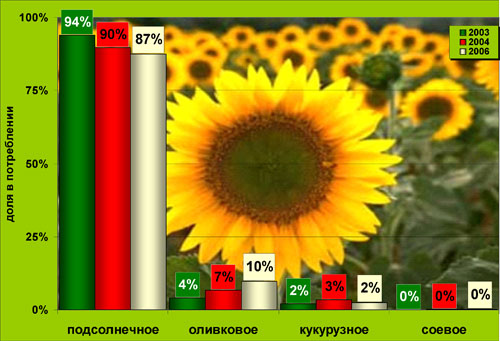

Подсолнечное масло по-прежнему остается самым покупаемым видом растительного масла, хотя его популярность постепенно снижается: в декабре 2003 года эту продукцию покупали 94% опрошенных, в апреле 2004-го – 90%, а в апреле 2006-го – уже 87% (рис. 2). Популярность оливкового масла, напротив, стабильно растет: в 2003 году доля его покупателей составила 4%, в 2004-м – 7%, а в 2006 этот показатель достиг 10%.

Рисунок 2. СТРУКТУРА ПОТРЕБЛЕНИЯ РАСТИТЕЛЬНОГО МАСЛА ПО ВИДАМ, % от числа опрошенных

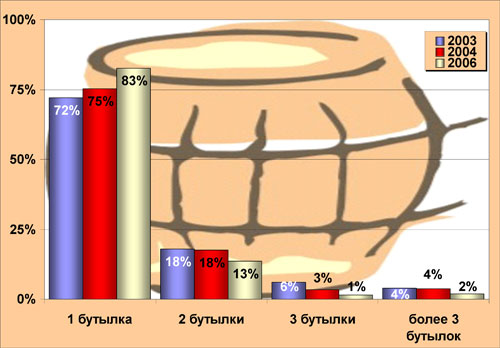

Большинство опрошенных – 83% – за один раз покупает 1 бутылку растительного масла (рис. 3). Наиболее популярны бутылки объемом 1 литр – их также предпочитают 83% респондентов. Доля потребителей, выбирающих тару объемом 2 литра и более, составила 7%, причем 6% опрошенных выбирают экономичные 5-литровые бутыли.

Рисунок 3. ОБЪЕМ РАЗОВОЙ ПОКУПКИ РАСТИТЕЛЬНОГО МАСЛА, % от числа опрошенных

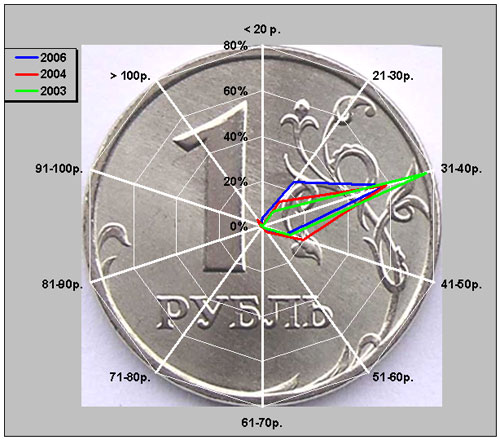

Растительное масло по цене от 31 до 40 рублей за литр приобретают 58% респондентов (рис. 4). По цене 21–30 и 41–50 рублей за литр эту продукцию покупают соответственно 24 и 11% опрошенных. Динамика изменения затрат на покупку растительного масла говорит о том, что начинается процесс ценового сегментирования покупателей. Другими словами, эта продукция начинает приобретать в глазах потребителей различную ценность, возникают группы потребителей, которые хотели бы купить масло подешевле или, наоборот, подороже. В этой ситуации производители тоже могут сделать свой выбор: предлагать покупателям масло по более низкой цене либо создавать дополнительные выгоды продукта и наращивать цену бренда.

Рисунок 4. РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ПОКУПОК ПО ЦЕНОВЫМ СЕГМЕНТАМ, руб./литр

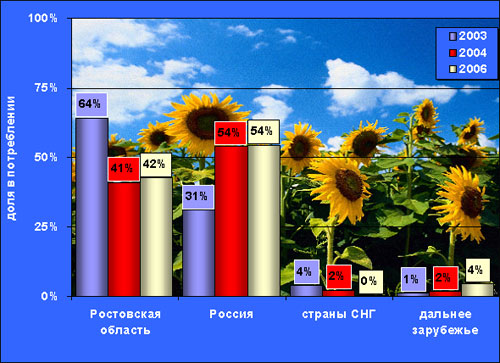

Наиболее высоким спросом пользуется масло российского производства – именно его выбирают 97% опрошенных, причем 54% из них отдают предпочтение федеральным производителям, а 42% – местным, ростовским (рис. 5). Стоит отметить, что федеральные производители теснят в сознании потребителей местных игроков рынка: если в 2003 году национальным производителям отдавали предпочтение 31% опрошенных, то в 2006-м – уже 54%.

Рисунок 5. ДОЛЯ ПРОИЗВОДИТЕЛЕЙ В ОБЪЕМЕ ВСЕХ ПОКУПОК (ПО ТЕРРИТОРИИ ПРОИЗВОДСТВА), % от числа опрошенных

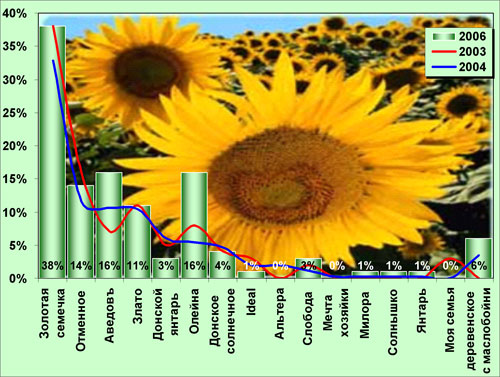

Последние несколько лет у ростовских покупателей самым популярным брендом является "Золотая семечка" (ООО "Золотая семечка"/ОАО "Юг Руси", г. Ростов-на-Дону) – в апреле 2006 года его предпочитали 38% респондентов (рис. 6). Далее следуют "Аведовъ" (ОАО "МЖК "Краснодарский", г. Краснодар) и "Олейна" (ООО "Бунге СНГ", Москва) – на каждую из этих марок пришлось 16% ответов. Марки "Отменное" (ЗАО "Рабочий", г. Ростов-на-Дону) и "Злато" (ООО "Лабинский МЭЗ"/ГК "Русагро", Краснодарский край) – выбирают соответственно 14 и 11% опрошенных. За прошедшие 3 года позиции таких марок, как "Золотая семечка", "Отменное" и "Злато" практически не изменились, колебания происходили в пределах 2–5%. В 2004 году показатели этих марок слегка снизились по сравнению с 2003-м, а в 2004 году снова выросли и практически вернулись к уровню 2003-го. Популярность марок "Аведовъ" и "Олейна", напротив, в значительной степени возросла. Так, бренд "Аведовъ" в 2003 году предпочитали 7% опрошенных, в 2004-м – 11%, а в 2006-м –16%. Масло "Олейна" в 2003 году пользовалось спросом у 8% респондентов, в 2004-м этот показатель снизился до 5%, а в 2006-м достиг 16%.

Рисунок 6. МАРОЧНЫЕ ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ РАСТИТЕЛЬНОГО МАСЛА, % от числа опрошенных

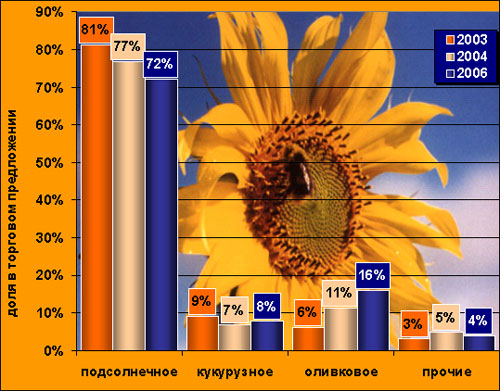

В апреле 2006 года подсолнечное масло занимало 72% всего товарного предложения растительного масла (доля в выборке) (рис. 7). Дистрибьюция подсолнечного масла составила 100%. В течение последних 3 лет доля этой продукции в общем товарном предложении растительных масел стабильно снижалась: с 81% в 2003 году она сократилась до 77% в 2004-м, а в 2006 году – до 72%. Снижение доли подсолнечного масла происходило на фоне стабильного роста доли оливкового масла – с 6% в 2003 году до 16% в 2006-м. Доля кукурузного масла в исследуемый период снизилась с 9% в 2003 году до 8% в 2006-м. Обратим внимание, что дистрибьюция оливкового масла с первой половине 2006 года составила 49% и кукурузного масла - 33%. Следует отметить, что разнообразные растительные миксы, например, подсолнечно-оливковое или подсолнечно-рапсовое масло, при небольшой доле полки – 3% – имеют довольно высокую дистрибьюцию – 20%.

Рисунок 7. ВИДЫ РАСТИТЕЛЬНОГО МАСЛА В РОЗНИЦЕ, %

Что касается типа обработки, то практически половину всего растительного масла, предлагаемого ростовской розничной сетью, составляет рафинированное и дезодорированное масло – соответственно 28 и 23% всего товарного предложения.

Наиболее распространенной тарой для растительного масла является ПЭТ-бутылка – на ее долю приходится 89% товарного предложения. Стеклянная и жестяная тара более всего характерна для оливкового масла – доля масла в этих видах упаковки составляет соответственно 10 и 1% предложения. Что касается объема упаковки, то в основном в рознице представлена 1- и 0,5-литровая тара – соответственно 75 и 9%.

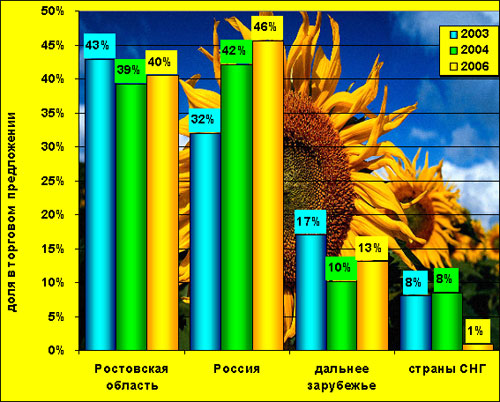

На полках ростовских магазинов доминирует продукция общероссийских и ростовских производителей – в апреле 2006 года на их долю приходилось соответственно 46 и 40% товарного предложения (рис. 8). Продукция зарубежного производства составляет 13% предлагаемого ассортимента, причем, в основном это оливковое масло.

Рисунок 8. ТЕРРИТОРИЯ ПРОИЗВОДСТВА РАСТИТЕЛЬНОГО МАСЛА, ПРЕДСТАВЛЕННОГО В РОЗНИЦЕ, %

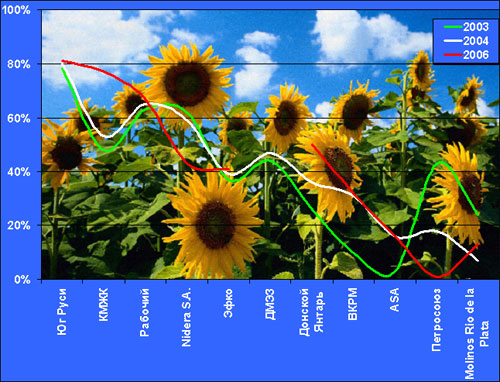

В 2006 году наибольшую представленность в розничной сети Ростова-на-Дону имеет продукция, выпускаемая ООО "Золотая семечка" (ТМ "Золотая семечка"). Дистрибьюция продукции этого производителя составляет 81%, а доля полки – 17% (рис. 9). Далее, с точки зрения представленности на прилавках магазинов, следует продукция ОАО "Краснодарский МЖК" (ТМ "Аведовъ") – с дистрибьюцией и долей полки соответственно 77 и 20%, ЗАО "Рабочий" (ТМ "Отменное") – 67 и 8%, а также ООО "Донской янтарь" (ТМ "Донской янтарь") – 50 и 8%. ООО "Бунге СНГ" (в 2006 году контролирующая уже 2 бренда растительного масла "Олейна" и "Ideal"), увеличив марочный портфель, практически не увеличило дистрибьюцию, которая составляет около 50%. В группу "третьего эшелона" по представленности выпускаемой продукции входят ООО "Лабинский МЭЗ" (ТМ "Злато"), ОАО "Эфко" (ТМ "Слобода", "Альтеро") и ОАО "Валуйский комбинат растительных масел" (Белгородская область, ТМ "Милора"). Еще один бренд Валуйского комбината – масло "Раздолье" не продается в магазинах Ростова-на-Дону.

Среди поставщиков оливкового масла следует отметить Agro Sevilla Aceitunas, S.C.A. (Испания, ТМ Coopoliva) с дистрибьюцией 16% и долей полки 5%.

На протяжении последних трех лет со стороны продукции таких производителей, как "Золотая семечка", "Рабочий" и "Эфко", наблюдался небольшой, но стабильный рост дистрибьюции на 2–3% в год. Более активный рост показателей продемонстрировали Краснодарский МЖК и Валуйский комбинат – по сравнению с 2003 годом, в 2006 году дистрибьюция продукции этих производителей выросла соответственно на 29 и 22%. Доля полки этих производителей также выросла – соответственно с 10 и 1% в 2003 году до 20 и 4% в 2006-м. Однако наиболее сильное впечатление производит рост показателей "Донского янтаря": в 2003 году дистрибьюция масла, выпускаемого этим производителем, составляла 26%, в 2004-м – 36%, а в 2006-м – уже 50%. Такие производители, как "Лабинский МЭЗ" ("Русагро") и ПГ "Heinz-Петросоюз" показали отрицательную динамику. Отрицательная динамика дистрибьюции масла "Злато", по всей видимости, объясняется сменой владельца – этот бренд, ранее принадлежавший ГК "Русская бакалея", в середине 2005 года был приобретен "Русагро". Показатели дистрибьюции масла "Злато" снизились с 62% в 2003 году до 43% в 2006-м, а доля полки соответственно с 9 до 4%. Еще более заметным было снижение показателей "Heinz-Петросоюз" – дистрибьюция сократилась с 43% в 2003 году до 1% в 2006-м, а доля полки – с 10 до 0,06%.

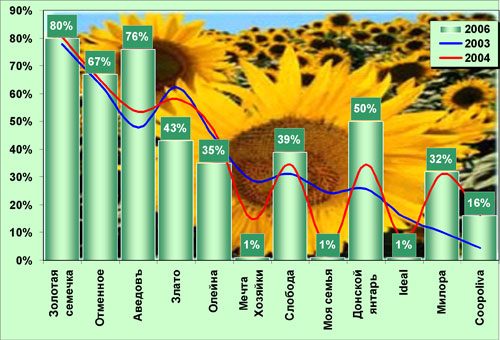

В апреле 2006 года наиболее распространенными в торговой сети марками растительного масла являлись "Золотая семечка" с дистрибьюцией 80% и долей полки 16%, "Аведовъ" – соответственно 76 и 19%, "Отменное" – 67 и 8% и "Донской янтарь" – 50 и 8%. Показатели лидирующих марок практически полностью совпадают с показателями ведущих производителей, причем на протяжении всего исследуемого периода. Это говорит о том, что производители концентрируют свои усилия на продвижении одного бренда-лидера.

Рисунок 9. ДИСТРИБЬЮЦИЯ ПРОИЗВОДИТЕЛЕЙ В РОЗНИЦЕ, %

Рисунок 9-1. МАРОЧНАЯ ДИСТРИБЬЮЦИЯ В РОЗНИЦЕ, %

*** В 2006 году Молинос уже не работал с маркой "Ideal", которая была куплена "Бунге СНГ". Также в 2006 году "Бунге СНГ" приобрел 25% ЗАО АПИК "ЭФКО" (ТМ "Слобода", "Altero").

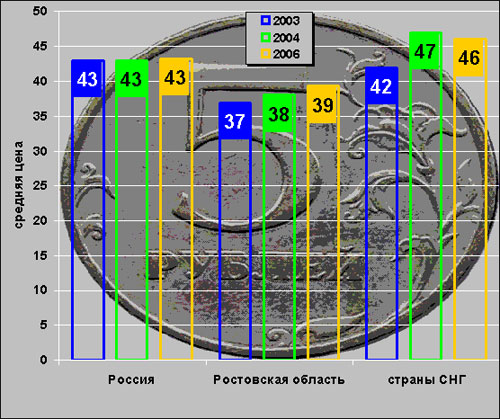

За прошедшие 3 года цена за литр растительного масла российских и ростовских производителей практически не изменилась и составила в 2006 году соответственно 43 и 39 рублей. В связи с ростом благосостояния населения и актуальной тенденцией здорового образа жизни, зарубежные производители стали завозить более дорогие сорта оливкового масла.

Рисунок 10. СРЕДНИЕ ЦЕНЫ НА ПОДСОЛНЕЧНОЕ МАСЛО (ПО ТЕРРИТОРИИ ПРОИЗВОДСТВА), руб./литр

В заключение несколько слов относительно прогнозов развития рынка. Эксперты отмечают, что в настоящее время на Юге России производственные мощности выше, чем сырьевые, иначе говоря, производители растительного масла в первую очередь будут конкурировать между собой за сырье, подсолнечник. А уже только потом за покупателя. Такая ситуация за последние годы складывается впервые. Очевидно, стоит ожидать, что новые веяния внесут свои коррективы и в розничный рынок. Скорее всего, дефицит сырья приведет к тому, что с рынка уйдет часть малых и средних производителей, а, следовательно, показатели охвата рынка крупнейшими производителями будут увеличиваться. Это с одной стороны. С другой стороны, крупные ритейлеры склонны создавать private labels, которые продают по специальным (более низким) ценам, и таким образом, начинать ценовые войны с крупными производителями. Ценовая конкуренция также имеет все шансы к развитию. Исходя из этих соображений, можно ожидать, что динамика рынка растительного масла в 2007 году сможет заинтересовать не только игроков рынка, но и читателей аналитических изданий.

Концепция мультибрендинга

Тренинги

Медиапланирование

Тестирование продукта

Инвестиционные проекты

Таинственный покупатель

Исследования мотивации

Динамика рынка

Цензус, Ритейл-аудит

Лотереи, ЦВП

Исследования спроса

Конджойнт-анализ

Маркетинговые исследование

Ростовский рынок питьевой воды 2008

Фокус-группы

Маркетинговые коммуникации

Дегустации

Рынок мяса птицы Юга России 2010

Ценовые исследования

Ритейл-аудит

Рекламные исследования

Ростсельмаш и Бюлер

Промо-консультации

Проблемы безопасности

Рынок мяса птицы Юга России

Проектирование рекламы

Портрет потребителя. Ростов-2009

Тестирование упаковки

Обзорные исследования

Лакшери рынок Ростова-на-Дону

Рынок микрокредитования Ростова-на-Дону

Ростовский рынок сигарет

Рынок фуд-кортов в Ростове-на-Дону

Сегментация рынка

Корпоративное управление

Потребительский портрет

Опросы налогоплательщиков

Медиа-исследования

Консультации

Сэмплинги

Специальные мероприятия

Динамика рынка предметов роскоши в Ростове

Методы маркетинговых исследований

Вирусный, партизанский, WOM-маркетинг

Про дискаунтеры в Ростове-на-Дону

Mystery shopping

Исследование позиционирования

Оптимизация и реинжиниринг бизнес-процессов

Исследования конкурентов

Аналитика

Исследования контрагентов

Новый бизнес-центр в Ростове

Обзор рынка

Политические исследования

Промо-акции