Птичий грипп почти не виден

Обзор рынка мяса цыплят-бройлеров в Южном федеральном округе. 2007-2008

Обзор рынка за 2010 год здесь.

Аналитический материал по результатам исследования, с разрешения Заказчика - компании "Ставропольский бройлер" - опубликован в журнале "Russian Food&Drinks market"

Рынок мяса птицы растет более высокими темпами по сравнению с рынками свинины и говядины. По данным "Росптицесоюза", доля мяса птицы в общероссийском потреблении, включая импорт, в период с 1990-го по 2006 год выросла в два раза в натуральном выражении – с 18 до 36%. В тот же период времени доли других видов мяса в общем потреблении – также с учетом импорта – демонстрировали заметное сокращение. Так, доля говядины уменьшилась с 43 до 31%, а доля свинины – с 35 до 29% в натуральном выражении. Такая динамика вполне логична, учитывая, что принятие инвестиционных решений в нашей стране – очевидно, не в последнюю очередь из-за сложности построения долгосрочных экономических прогнозов – очень часто основывается на упрощенных, статических, методах оценки эффективности вложений. С этой точки зрения меньший срок окупаемости1 в птицеводстве, который может составлять всего несколько месяцев, делает это направление предпочтительным в сравнении с разведением крупного рогатого скота, где срок окупаемости измеряется в годах. Однако некоторое снижение потребления мяса птицы, вызванное в 2005 году шумихой вокруг птичьего гриппа, и постепенное насыщение этого сегмента, а также принятие в 2006 году пятилетней программы развития АПК в последнее время способствуют улучшению динамики развития сегментов свинины и говядины на общероссийском рынке мяса.

С июня 2007 года исследовательская компания "Альянс Мажор" проводит комплексное исследование рынка мяса цыплят-бройлеров в Южном федеральном округе с ежеквартальным повторением волн. Исследование охватывает крупные города региона – Ростов-на-Дону, Волгоград, Краснодар, Астрахань и Ставрополь2, а также Краснодарский край, Ростовскую область, Ставропольский край, Волгоградскую и Астраханскую области3. Проект включает мониторинг розничных продаж, регистрацию покупок, опрос представителей предприятий розничной торговли, опрос экспертов рынка и анализ открытых источников. Результаты проведенных волн исследования дополнены данными исследований Института аграрного маркетинга (ИАМ), а также информацией, предоставленной ростовской ассоциацией "Донптицевод".

ПРОИЗВОДСТВО

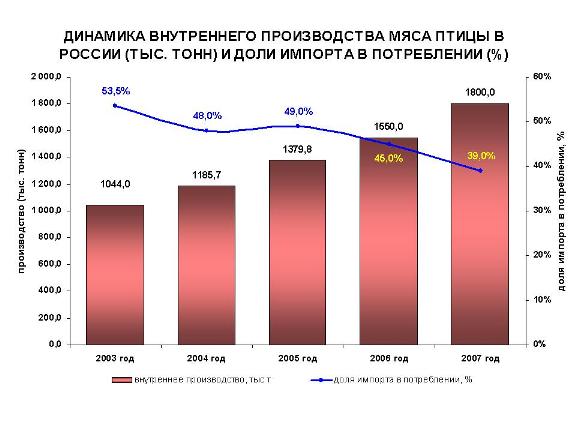

По данным Института конъюнктуры аграрного рынка (ИКАР), мясо цыплят-бройлеров занимает около 90% российского рынка мяса птицы в натуральном выражении. Общероссийские продажи мяса птицы в 2006 году ИКАР оценил в 2,2 млн тонн, что соответствует примерно $6 млрд в оптовых ценах4. Оценки емкости рынка в 2006 году, сделанные Мясным Союзом России, более оптимистичны – около $7–8 млрд в оптовых ценах.Рисунок 1. ДОЛЯ ИМПОРТА В ПОТРЕБЛЕНИИ И ДИНАМИКА ПРОИЗВОДСТВА МЯСА ПТИЦЫ

После введения в 2003 году квот на импорт мяса птицы его доля в общероссийском потреблении стабильно сокращается на фоне роста внутреннего производства. Так, по данным "Росптицесоюза", в 2003 году импорт занимал 53,5% потребления мяса птицы, а в 2007-м его доля снизилась на 14,5% – до 39% (рис. 1). При этом внутреннее производство мяса птицы в 2003 году составляло 1044 тысяч тонн, а к 2007-му оно выросло на 72%, достигнув 1800 тысяч тонн. В целом за указанный период внутреннее производство демонстрировало рост на 12–16% в год.

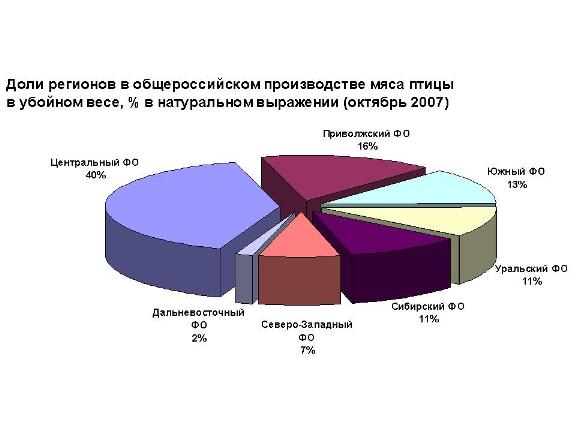

Рисунок 2. СТРУКТУРА ПРОИЗВОДСТВА МЯСА ПТИЦЫ ПО РЕГИОНАМ в натуральном выражении, %

Львиная доля внутреннего российского производства мяса птицы приходится на Центральный ФО – по данным ИАМ, в октябре 2007 года на этот регион пришлось 40% производства в натуральном выражении в убойном весе (рис. 2). Более половины производства этого округа обеспечивают три области – Белгородская, Московская и Липецкая, на долю которых в октябре 2007 года пришлось 68% производства региона. Остальные федеральные округа значительно отстают от Центрального по объемам производства.

В рейтинге уровня обеспеченности потребления собственным производством порядок регионов несколько иной. Лидирует также Центральный ФО, где расчетный объем потребления, то есть из расчета 20,8 кг мяса цыплят-бройлеров отечественного производства на душу населения в год5 обеспечен собственным производством на 85% (рис. 3). Далее следуют Южный и Уральский ФО – с показателями соответственно 67 и 61%. Наименьший уровень обеспеченности потребления собственным производством – 17% – отмечен в Дальневосточном ФО.

Рисунок 3. ОБЕСПЕЧЕННОСТЬ ПОТРЕБЛЕНИЯ МЯСА ПТИЦЫ СОБСТВЕННЫМ ПРОИЗВОДСТВОМ ПО ФО, %

Таким образом, Центральный и Поволжский округа являются наиболее насыщенными в РФ – как в смысле обеспечения потребления, так и в смысле развития производства мяса птицы. Кроме того, Северо-Западный и Центральный округа являются крупнейшими импортерами мяса птицы, обеспечивая поставки импортной продукции в другие регионы РФ. Так, в октябре 2007 года их доли в общем объеме российского импорта составили соответственно 56 и 39% в натуральном выражении.

Центральный ФО является основным источником межрегиональной интервенции производителей мяса птицы, в основном за счет Белгородской и Липецкой областей, где производство превышает расчетный объем потребления соответственно в 7,2 и 2,9 раза. На территории этих регионов размещены производственные мощности таких крупных операторов рынка, как ЗАО "Приосколье", ООО "Белгранкорм", ЗАО "Кочетковъ", ОАО "Куриное царство" (группа "Черкизово")6. Наиболее вероятными направлениями интервенции производителей из Центрального ФО являются Северо-Западный, Поволжский, Уральский и Южный округа. Укреплению этой тенденции способствует и тот факт, что в этих же направлениях осуществляется дистрибьюция импортного мяса птицы. При этом, по оценке компании "Альянс Мажор", наиболее привлекательными для развития/расширения производства в ближайшие годы, скорее всего, останутся такие регионы, как Поволжский, Южный, Уральский и Сибирский.

По данным за октябрь 2007 года, в Южном ФО 90% производства мяса цыплят-бройлеров в убойном весе приходилось на 4 региона: Ставропольский край, Краснодарский край, Республику Адыгея и Ростовскую область, доли которых составили соответственно 29, 25, 19 и 18%. При этом по уровню обеспеченности расчетного объема потребления собственным производством лидирует Республика Адыгея – обеспечение здесь составляет 135%. Столь высокий показатель связан с расширением в этом регионе производства ООО ГАП "Ресурс" на фоне достаточно низкой численности населения – менее 500 тысяч жителей. Другими регионами Южного ФО с высоким уровнем обеспеченности потребления собственным производством – соответственно на 86 и 56% – являются Ставропольский и Краснодарский края. В этих регионах размещаются производственные мощности таких крупных производителей, как ГАП "Ресурс", ЗАО "Ставропольский бройлер", ОАО "Кубанский бройлер", ЗАО "Краснодонское", ЗАО "Байсад". (Производители перечислены в порядке убывания объемов производства – по состоянию на начало 2007 года.) В Ростовской области потребление обеспечено собственным производством на 33%; здесь размещены производственные мощности ООО ПК "Оптифуд" (ПТФ "Надежда", ПТФ "Старостаничная", ПТФ "Задонская", "Калитвинский мясоперерабатывающий комбинат") и группы "Продо" (ОАО АФ "Приазовская").

Следует отметить, что, по оценке компании "Альянс Мажор", наиболее привлекательными с точки зрения сбыта и развития производства – как региональных, так и федеральных операторов – в ближайшее время будут Ростовская и Волгоградская области, а также Краснодарский и Ставропольский края. На территории этих регионов проживает 68% населения Южного ФО, а также находятся самые крупные города региона.

СТРУКТУРА РЫНКА

Для большинства рынков продуктов питания характерен сдвиг потребительских предпочтений в сторону премиальных/высокоценовых сегментов, с одной стороны, а также в сторону продуктов, удобных в потреблении, – с другой. Этот сдвиг, связанный с ростом покупательной способности населения, ускорением ритма жизни и развитием розницы, не обошел и рынок мяса птицы. Согласно данным различных исследований, на рассматриваемом рынке эта тенденция нашла отражение в росте спроса на охлажденную продукцию, а также на натуральные полуфабрикаты – разделку – и готовые кулинарные изделия, что произошло на фоне снижения спроса на цельные тушки и субпродукты. Подобное изменение потребительских предпочтений в целом играет на руку производителям: например, производство охлажденного мяса птицы более маржинально по сравнению с производством замороженного, кроме того, в сегменте "охлажденки" производители избавлены от конкуренции со стороны импортной продукции. Увеличение производства натуральных полуфабрикатов – разделки – за счет сокращения доли цельных тушек также позволяет производителям увеличить прибыль, однако здесь они могут столкнуться с новым потенциально сильным конкурентом в лице розничных сетей. Например, мониторинг ассортимента в магазинах торговой сети "Перекресток", вошедших в выборку исследования, показал, что в товарной группе охлажденных натуральных полуфабрикатов отсутствует брендированная продукция: закупая небрендированную охлажденную тушку, "Перекресток" осуществляет ее разделку и глубокую переработку собственными силами, получая таким образом добавочную стоимость на своеобразном варианте продукции private label. Учитывая, что большинство крупных розничных сетей имеют собственные цеха по разделке мяса, вполне логично предположить, что эти цеха могут быть использованы и для разделки птицы.

По данным исследования, проведенного компанией "Альянс Мажор" в июне-июле 2007 года, в Южном ФО около половины ассортимента7 составляли натуральные полуфабрикаты – разделка. На тушку пришлось около четверти розничного ассортимента, а на субпродукты и готовые кулинарные изделия – соответственно порядка 20 и 6%. Структура продаж – в объемных показателях8 – идентична структуре ассортимента: 55% приходится на натуральные полуфабрикаты – разделку. Доли такой продукции, как тушка, субпродукты и готовые кулинарные изделия составляют соответственно 29, 14 и 2% продаж. Следует отметить, что в исследовании компании "Альянс Мажор" товарная группа "готовые кулинарные изделия" включала только охлажденные/замороженные полуфабрикаты из мяса курицы в панировке и фарш. При этом такие продукты глубокой переработки, как колбасы, паштеты и консервы были исключены.

Распределение ассортимента и объемов продаж между различными видами охлаждения продукции – охлажденная и замороженная – заметно различается: на охлажденную продукцию пришлось 16% товарного предложения и 27% продаж в натуральном выражении. Столь существенное различие показателей связано, скорее всего, с более высоким спросом на охлажденную продукцию, которая быстрее раскупается, и, соответственно, может иметь высокий показатель OOS (out of stock). Стоит отметить, что спрос на охлажденную продукцию растет ускоренными темпами. Однако предложение немного не успевает за ростом спроса, поэтому в сегменте охлажденной продукции спрос удовлетворен намного меньше, чем в сегменте "заморозки". Интересно, что наибольшая доля охлажденной продукции – 40–55% в натуральном выражении – отмечена в продажах таких торговых форматов, как супер- и гипермаркеты, универсамы/крупные несетевые магазины и дискаунтеры, а наименьшая доля – 15% – в средних/мелких магазинах. Такая ситуация связана как с более широким ассортиментом крупных сетевых и несетевых магазинов по сравнению с мелкими, так и с лучшими возможностями по обеспечению оптимальных условий хранения/реализации охлажденной продукции – например, по данным ритейл-аудита, максимальное количество холодильников для охлажденной продукции отмечено именно в торговых залах крупных сетевых и несетевых магазинов современных форматов.

КЛЮЧЕВЫЕ ИГРОКИ

Основных операторов рынка мяса птицы в Южном ФО можно разделить на две группы: производители, чьи производственные мощности размещены за пределами округа, и производители, разместившие производственные мощности на его территории. К первой группе относятся ЗАО "Кочетковъ" (Белгородская область, ТМ "Белая птица"), ЗАО "Приосколье" (Белгородская область, с одноименным брендом), ООО "Прод"укты питания комбинат" (Калининградская область, ТМ "Золотой петушок"). Ко второй группе относятся ЗАО "Байсад" (с одноименной ТМ), ЗАО "Краснодонское" (ТМ "Лавла"), ОАО "Кубанский бройлер" (ТМ "Кубанский бройлер", "Жарков"), ООО ПК "Оптифуд" (ТМ "Куроедов"), ПК "Продо" (АФ "Приазовская" с одноименной ТМ)9, ООО ГАП "Ресурс" (ТМ "Золотая долина", "Нежнино"), ЗАО "Ставропольский бройлер" (ТМ "Ставропольские зори", "Благояр").10

Как и следовало ожидать, региональные производители в рассматриваемый период – июнь-июль 2007 года – продемонстрировали более высокую представленность в рознице Южного ФО, по сравнению с федеральными игроками. Так, на момент проведения мониторинга продукция "Ставропольский бройлера" была представлена в 50% торговых точек, вошедших в выборку. Продукция таких производителей, как ГАП "Ресурс", "Кочетковъ", АФ "Приазовская" и "Оптифуд", можно было встретить соответственно в 28, 16, 15 и 10% торговых точек. Как мы видим, группа производителей, представленных более чем в 10% торговых точек, вошедших в выборку, включает в основном региональных производителей. Единственным исключением является компания "Кочетковъ". Свыше 10% ассортимента заняла продукция только трех производителей: "Ставропольского бройлера" – 31% общего товарного предложения розницы, а также группы "Ресурс" и АФ "Приазовская" – соответственно 14 и 10% розницы. Интересно отметить, что на момент проведения мониторинга ГАП "Ресурс" обладало более высокой мощностью производства, чем "Ставропольский бройлер", однако его представленность в рознице Южного ФО была заметно ниже. Такая ситуация, скорее всего, связана с тем, что большинство крупных региональных производителей в своей сбытовой политике ориентированы в первую очередь на более емкие столичные рынки – особенно если головной офис производителя расположен в Москве, например, это характерно для "Ресурса" и "Оптифуда". Руководство АФ "Приазовской" и "Байсада" также расположены в Москве, однако эти два производителя ориентированы на региональный рынок. В случае АФ "Приазовской" это определяется стратегией группы "Продо", которая владеет производственными мощностями в разных регионах и, соответственно, продукция региональных производств реализуется, в основном, в этих же регионах. В случае "Байсада" следует учитывать, что птицеводство не является основным видом деятельности предприятия, поэтому сбыт ориентирован на регион размещения производства в силу его невысокой мощности.

В целом, стремление производителей Южного ФО занять свое место на рынках Центрального и Северо-Западного округов вполне оправдано, учитывая, что рынок мяса птицы пока не достиг точки насыщения: по данным ИАМ, в сентябре-октябре 2007 года коэффициент насыщенности оставался на уровне 1,09 единиц, что свидетельствует о стабильности и недостаточной насыщенности рассматриваемого рынка. Кроме того, показатели среднедушевого месячного потребления мяса птицы в третьем квартале 2007 года – июль–сентябрь – продемонстрировали существенный потенциал роста емкости рынка. Так, по данным ИАМ, в июле среднедушевое потребление мяса птицы составило 2,2 кг, при этом рост по сравнению с июнем достиг 10%. В августе этот показатель составил 2,5 кг – рост по сравнению с предыдущим месяцем почти на 14%. В сентябре потребление снизилось на 2% и составило 2,45 кг, а в октябре вернулось к июльскому показателю – 2,2 кг. Подобный всплеск в летние месяцы не наблюдался в течение предыдущих двух лет: в указанный период колебания показателя среднедушевого месячного потребления мяса птицы не превышали +/-5,5%. С одной стороны, подобная ситуация может быть связана с повышением сбытовой активности импортеров мяса птицы – в июле-августе 2007 года отмечен существенный рост объема импорта на фоне стабильного роста внутреннего производства. С другой стороны, росту потребления могло способствовать общее повышение цен на продукты питания, в результате которого часть потребителей говядины и свинины могла переключиться на более дешевое мясо бройлеров – например, в октябре 2007 года ценовое преимущество мяса бройлеров относительно говядины составило 29%, а относительно свинины – 27,5%. В любом случае, всплеск потребления показал, что рынок имеет достаточный потенциал для развития, а рост предложения способен усилить конкуренцию, но вряд ли приведет к перепроизводству. Однако региональным производителям имеет смысл концентрировать внимание не только на освоении рынков Центрального и Северо-Западного ФО, чтобы не потерять доли в своих регионах, куда стремятся проникнуть крупные федеральные производители – например, "Кочетковъ" и "Приосколье", которые в последнее время активно наращивают свои производственные мощности.

ПЕРСПЕКТИВЫ РАЗВИТИЯ

Во время активного обсуждения проблемы птичьего гриппа в 2005 году многие аналитики и эксперты рынка высказывали мнение, что по завершении этой истории следует ожидать активизации процесса консолидации активов, и в результате – сокращения числа мелких производителей, у которых не будет иного выхода, как стать частью более крупных компаний. Однако практика показала, что участники рынка оказались более заинтересованы в наращивании мощностей путем инвестиций в расширение производства, чем путем слияний и поглощений. Вероятно, не последнюю роль в таком развитии событий играет перспектива проведения Олимпиады-2014 в г. Сочи, которая открывает дополнительные возможности для развития отрасли. Среди крупных сделок последних двух лет можно назвать покупку "Куриного царства" группой "Черкизово" и приобретение АФ "Приазовская" группой "Продо". На этом фоне заявления о расширении производства и объемах предполагаемых инвестиций, сделанные ключевыми игроками рынка Южного ФО, выглядят куда более впечатляющими.

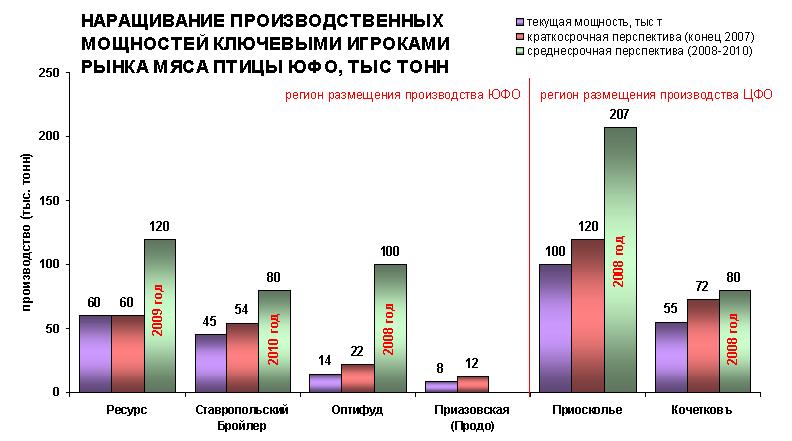

Например, в группе крупных производителей Южного ФО компания "Оптифуд" намерена достичь мощности производства в 100 тысяч тонн к 2008 году, "Ресурс" – 120 тысяч тонн к 2009 году, а "Ставропольский бройлер" – 80 тысяч тонн к 2010 году (рис. 4). Планы федеральных игроков также очень амбициозны: к 2008 году "Приосколье" собирается увеличить мощность производства до 207 тысяч тонн, а "Кочетковъ" – до 80 тысяч тонн.

Следует также отметить динамичное развитие сегмента мяса индюшки. Так, компания "Евродон" (Ростовская область, ТМ "Индолина") в 2007–2008 годах планирует достигнуть мощности производства в 63 тысячи тонн в год, что также отвлечет на себя часть потенциальных покупателей мяса бройлеров Южном ФО, особенно из премиального и высокого ценовых сегментов.

Рисунок 4. НАРАЩИВАНИЕ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА ЮЖНОГО ФО, тыс. тонн

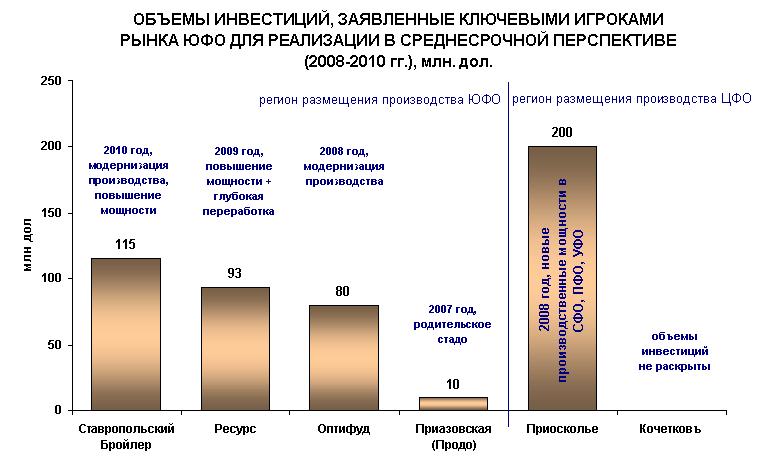

Рисунок 5. ОБЪЕМЫ ИНВЕСТИЦИЙ, ЗАЯВЛЕННЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА ЮЖНОГО ФО ДЛЯ РЕАЛИЗАЦИИ В СРЕДНЕСРОЧНОЙ ПЕРСПЕКТИВЕ, $млн

Несомненно, все перечисленные факторы неизбежно приведут к усилению конкуренции и перераспределению рынка между ведущими игроками. Представляется интересным рассмотреть конкурентные преимущества, способные повлиять на перераспределение рынка: большинство из них могут создаваться на стадиях производства, переработки и сбыта/маркетинга.

На стадии производства значительное конкурентное преимущество могут обеспечить факторы, способные снизить себестоимость конечного продукта, как то: наличие собственного родительского стада – доля инкубационного яйца в себестоимости конечного продукта достигает 20%, наличие собственного производства кормов – доля кормов в себестоимости конечного продукта достигает 50%, льготные цены на энергоносители, современное оборудование/технологии. Учитывая тот факт, что большинство ведущих игроков рынка мяса птицы Южного ФО обладают перечисленными преимуществами, на первый план выходят возможности производителей по значительному наращиванию мощности производства и его модернизации/оптимизации – то есть финансовые и прочие ресурсы, находящиеся в распоряжении компаний, возможность их быстрой мобилизации, а также более низкая по сравнению с конкурентами себестоимость этих ресурсов. В этом смысле максимальными преимуществами обладают такие производители, как "Приосколье", "Кочетковъ", "Белгранкорм", а также "Оптифуд" и "Продо" (АФ "Приазовская").

На стадии переработки все ключевые игроки рынка Южного ФО находятся практически в равном положении, поскольку используют приблизительно одну стратегию: производство как замороженной, так и охлажденной продукции – доля последней демонстрирует устойчивую тенденцию роста, как тушек, так и натуральных полуфабрикатов, субпродуктов и готовых кулинарных изделий. Специализации на каком-то одном виде охлаждения продукции или товарной группе не наблюдается, единственным исключением является компания "Продукты питания комбинат", которая специализируется на выпуске замороженных полуфабрикатов из мяса курицы. Выход в сегмент полуфабрикатов планирует "Ресурс", однако это вряд ли позволит ему обрести какие-то дополнительные конкурентные преимущества – во-первых, в этом сегменте уже присутствует сильный игрок федерального уровня, а во-вторых, сегмент охлажденных полуфабрикатов стремятся занять розничные сети с продукцией private label. В целом можно предположить, что на стадии переработки, как и на стадии производства, важное значение для обретения конкурентного преимущества имеют гибкость производственного процесса, используемые технологии и оборудование, а также возможности по их оптимизации.

Стадия сбыта/маркетинга предоставляет наиболее обширные возможности для создания конкурентных преимуществ. Рынок мяса птицы слабо брендирован в представлении потребителя – обычно рекламные сообщения производителей содержат недостаточно информации о преимуществах продукта по сравнению с конкурентами; в результате покупатель не видит существенных различий между предлагаемыми марками. Более того, рассматриваемый рынок можно назвать "рынком ритейлера" – успех той или иной марки/производителя зависит не столько от выбора потребителя, сколько от эффективности работы отделов продаж с оптовыми компаниями и с крупными розничными сетями, и неудачи в таком сотрудничестве могут иметь очень серьезные последствия. Чтобы в полной мере представить значимость одного контракта с сетевой розницей, приведем пример: "Магнит", одна из крупнейших сетей, объединяет свыше 2000 магазинов в 630 населенных пунктах – по некоторым данным, объемы продаж мяса птицы в этой сети исчисляются несколькими тысячами тонн в год на одного производителя. Несложно предположить, что потеря такого контракта может стать весьма болезненной для компании-производителя.

На фоне того, что практически все ключевые игроки рынка мяса птицы Южного ФО имеют собственные торговые дома, логистические службы и низкотемпературные склады, особое значение приобретают используемые сбытовые стратегии и некоторые дополнительные преимущества. В числе последних следует упомянуть наличие особенно развитой системы дистрибьюции у таких компаний, как "Оптифуд", "Продукты питания комбинат", "Байсад" и АФ "Приазовская". В случае с первыми двумя игроками рынка производство "наложилось" на существующую сбытовую сеть – "Продукты питания комбинат" начинал как импортер мяса, а "Оптифуд" и сегодня занимается импортом. "Байсад" использует сложившуюся сбытовую сеть основных видов продукции компании – макарон и майонеза, а АФ "Приазовская" после ее приобретения группой "Продо" получила доступ к развитой сбытовой сети более крупной компании, работающей на рынке продуктов питания. Также следует отметить, что "Краснодонское", у которого птицеводство не является основным видом деятельности, также имеет возможность использовать сбытовую сеть таких направлений деятельности компании, как молочное хозяйство, свиноводство, производство мясопродуктов и мясных полуфабрикатов. В контексте успешности производителей, имеющих преимущество в виде сложившейся сбытовой сети и налаженных контактов с ритейлерами, можно предположить продолжение тенденции выхода на рынок мяса птицы крупных компаний со смежных рынков – импортеров мяса и других продуктов питания, а также представителей АПК, зерновиков и производителей мяса. Так; например, АПХ "Мираторг" уже заявило о своем намерении построить птицеводческий комплекс в Центральном ФО.

Интересную сбытовую стратегию использует ООО "Монетка" (Белгород), представляющее интересы крупных ("Кочетковъ", "Белгородский бройлер") и мелких производителей Белгородской области. Эта компания выступает как единый оптовик для указанных производителей, с одной стороны, позволяя максимально гибко реагировать на запросы как крупных розничных сетей, так и более мелких ритейлеров, а с другой – предоставляя возможность удерживать более низкую цену за счет исключения оптового звена.

Итак, рынок мяса птицы России в целом, и Южного ФО в частности, "переболел" гриппом – сообщения о вспышках этого заболевания появляются в СМИ и сейчас, однако они не приводят к сколько-нибудь существенному снижению потребления. Рынок стоит на пороге "большого передела", и не только между ведущими игроками. Следует также ожидать структурных изменений: например, дальнейшего увеличения доли охлажденной продукции, а также роста потребления "удобных продуктов" – натуральных полуфабрикатов и готовых кулинарных изделий.

Нина Крымпенко,

Александра Ромашова

1 За рубежом срок окупаемости часто используется только как критерий для отвержения инвестпроектов еще на начальной стадии оценки.

2 Города перечислены в порядке убывания численности населения.

3 Края и области перечислены в порядке убывания численности населения.

4 Под оптовой обычно понимается цена производителя.

5 Прогноз "Росптицесоюза" на 2007 год. Для всех регионов использовался единый показатель среднедушевого потребления – 20,8 кг, поэтому здесь и далее используется термин "расчетный объем потребления". Оценки экспертов рынка показывают, что колебание показателя среднедушевого потребления от региона к региону может быть очень существенным.

6 Производители перечислены в порядке убывания объемов производства – по состоянию на начало 2007 года.

7 Доля от общего числа SKU, зарегистрированных в процессе мониторинга розницы – "доля на полке".

8 То есть продажи в килограммах; данные получены путем опроса представителей предприятий розничной торговли.

9 Производственные мощности группы "Продо" размещаются не только в Южном ФО, но и за его пределами. Однако на рынке Южного ФО представлена только продукция АФ "Приазовская".

10 Производители перечислены в алфавитном порядке.

Концепция мультибрендинга

Тренинги

Медиапланирование

Тестирование продукта

Инвестиционные проекты

Таинственный покупатель

Исследования мотивации

Динамика рынка

Цензус, Ритейл-аудит

Лотереи, ЦВП

Исследования спроса

Конджойнт-анализ

Маркетинговые исследование

Ростовский рынок питьевой воды 2008

Фокус-группы

Маркетинговые коммуникации

Дегустации

Рынок мяса птицы Юга России 2010

Ценовые исследования

Ритейл-аудит

Рекламные исследования

Ростсельмаш и Бюлер

Промо-консультации

Проблемы безопасности

Рынок мяса птицы Юга России

Проектирование рекламы

Портрет потребителя. Ростов-2009

Тестирование упаковки

Обзорные исследования

Лакшери рынок Ростова-на-Дону

Рынок микрокредитования Ростова-на-Дону

Ростовский рынок сигарет

Рынок фуд-кортов в Ростове-на-Дону

Сегментация рынка

Корпоративное управление

Потребительский портрет

Опросы налогоплательщиков

Медиа-исследования

Консультации

Сэмплинги

Специальные мероприятия

Динамика рынка предметов роскоши в Ростове

Методы маркетинговых исследований

Вирусный, партизанский, WOM-маркетинг

Про дискаунтеры в Ростове-на-Дону

Mystery shopping

Исследование позиционирования

Оптимизация и реинжиниринг бизнес-процессов

Исследования конкурентов

Аналитика

Исследования контрагентов

Новый бизнес-центр в Ростове

Обзор рынка

Политические исследования

Промо-акции