Обзор рынка бутилированного и баночного пива Ростова-на-Дону

Боже, храни солод и хмель…

2004 год стал непростым для российских пивоваров. Увеличение акцизной ставки на 25% в начале года, попытка отнесения пива крепостью свыше 8% об. к алкогольной продукции в апреле, утверждение поправок к закону "О рекламе" в августе, принятие закона об ограничении розничной продажи и распития пива в общественных местах в декабре… А в январе 2005 года вступит в силу ограничение на использование в рекламе пива образов людей и животных, делая весьма проблематичным выведение на рынок новых марок пива. Многие эксперты и аналитики предсказывают пивоваренной промышленности в самом ближайшем будущем застой, ведь одновременное повышение акцизов, сокращение мест розничной торговли и ограничения на рекламу не могут не сказаться на развитии отрасли. Однако будет ли это действительно спад развития и застой или все-таки нас ожидает качественное изменение структуры рынка? С 1998 по 2004 год российская пивоваренная промышленность развивалась в очень благоприятных условиях, поскольку пиво законодательно не было отнесено (и по сей день не отнесено) к крепким алкогольным напиткам. Соответственно, к пивоварам применялась более мягкая акцизная политика, чем к производителям алкоголя. Отсутствовали какие-либо ограничения на рекламу, в том числе на телевидении, то есть пиво было единственным широко рекламируемым напитком, содержащим алкоголь. Как результат, пивной рынок в России формировался, исходя из интересов производителя, а не потребителя. В сложившейся ситуации исследования рынка пива приобретают особый интерес, так как позволяют оценить состояние отрасли во время перехода в иные условия развития.

В июле 2004 года агентством "Альянс Мажор", г. Ростов-на-Дону, было проведено исследование рынка бутилированного и баночного пива. В ходе исследования осуществлялся мониторинг розничной торговой сети города. Квотированная выборка (относительно типа торговой точки) включала 107 предприятий розничной торговли. Исследование проводилось в период сезонного повышения активности продаж.

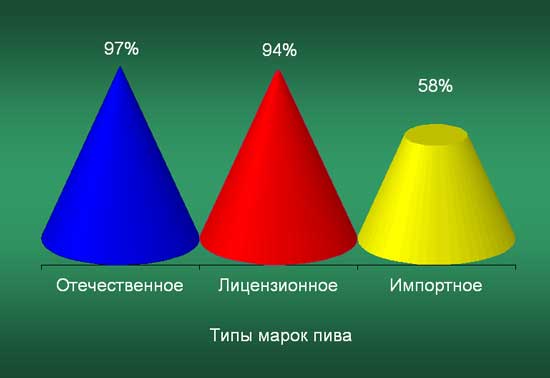

На момент проведения мониторинга в розничной сети г. Ростова-на-Дону было представлено 186 наименований пива (из них 116 наименований отечественного, 36 лицензионного и 34 импортного) и 74 марки пива (из них 35 марок отечественного, 19 лицензионного и 20 импортного). Дистрибьюция отечественного пива (рисунок 1) составила 97% от числа торговых точек, лицензионного пива – 94%, импортируемого – 58%. К импортируемому было отнесено в том числе и пиво украинского производства, его дистрибьюция в торговой сети – 50%. Пиво, завозимое из дальнего зарубежья, имеет дистрибьюцию 29%.

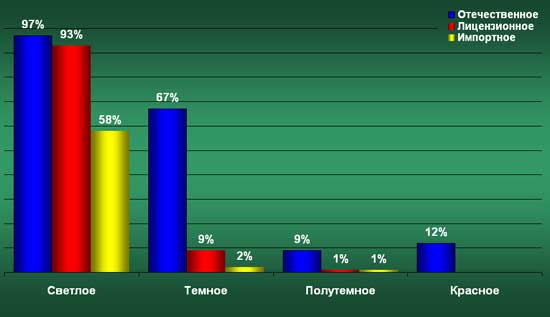

В продаже преобладает светлое пиво (рисунок 2): дистрибьюция светлого отечественного пива – 97% от числа торговых точек, светлого лицензионного – 93%, а светлого импортируемого – 58%. Темное пиво на прилавках Ростова в основном отечественное, его дистрибьюция 67%. Красное отечественное пиво (дистрибьюция 12%) представлено одним наименованием: "Клинское редкое" (ОАО "Объединенные Пивоваренные Заводы", г. Клин).

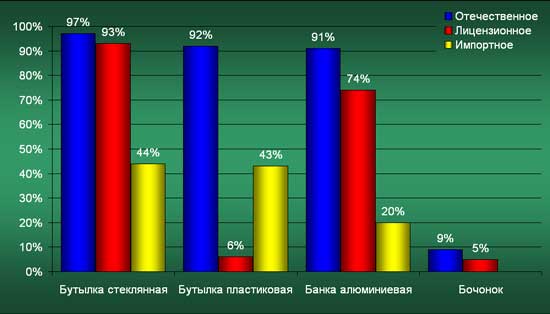

У отечественных производителей не выявилось ярко выраженных предпочтений относительно типа упаковки (рисунок 3): дистрибьюция отечественного пива, разлитого в стеклянные бутылки, пластиковые бутылки и алюминиевые банки, имеет несущественные различия и составила, соответственно, 97%, 92% и 91%. Лицензионное пиво разливается, в основном, в стеклянные бутылки (дистрибьюция 93%) и алюминиевые банки (74%). Большинство импортного пива продается в стеклянных бутылках (дистрибьюция 44%) и в пластиковых бутылках (43%), причем в стеклянные бутылки, в основном, разливается пиво, импортируемое из дальнего зарубежья, а в пластиковые – пиво, импортируемое из Украины.

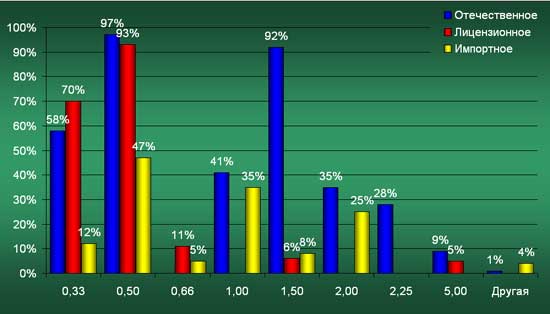

Наиболее популярный объем упаковки (рисунок 4) для отечественного пива – 0,5 литра (дистрибьюция 97% от числа торговых точек), 1,5 литра (дистрибьюция 92%) и 0,33 литра (58%). Самым распространенным объемом упаковки лицензионного пива является 0,5 литра (дистрибьюция 93%) и 0,33 литра (70%). Импортное пиво чаще всего встречается на прилавках в таре объемом 0,5 литра (дистрибьюция 47%), 1 литр (дистрибьюция 35%, такой объем упаковки более характерен для украинского пива) и 2 литра (дистрибьюция 25%, в такой таре продается только украинское пиво). Импортное пиво в таре объемом 0,33 литра имеет дистрибьюцию 12%; следует отметить, что в такой упаковке продается, в основном, пиво из дальнего зарубежья.

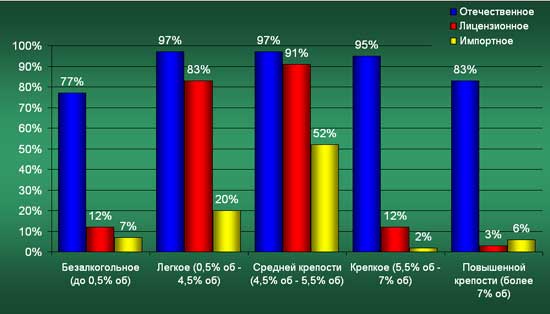

В розничной сети г. Ростов-на-Дону имеется 40 градаций крепости пива, от 0% об до 8,6% об. Для удобства описания данных были выделены 5 степеней крепости пива: безалкогольное (содержание спирта от 0% об до 0,5% об включительно), легкое (содержание спирта свыше 0,5% об до 4,5% об включительно), пиво средней крепости (содержание спирта свыше 4,5% об до 5,5% об включительно), крепкое (содержание спирта свыше 5,5% об до 7% об включительно) и пиво повышенной крепости (содержание спирта свыше 7% об). Как видно из рисунка 5, отечественное пиво достаточно равномерно представлено во всех степенях крепости (перечисляется в порядке убывания процента дистрибьюции): легкое (97%), средней крепости (97%), крепкое (95%), повышенной крепости (83%) и безалкогольное (77%). Наиболее характерное для лицензионного пива степенью крепости является средняя (дистрибьюция 91% от числа торговых точек) и легкая (83%). Импортное пиво в Ростове имеет, в основном, среднюю степень крепости (дистрибьюция 52%).

Как видно из представленных данных, наиболее распространенным в розничной сети г. Ростова-на-Дону является светлое пиво, легкое или средней крепости, отечественных марок, разлитое в стеклянную или пластиковую тару, объемом 0,5 литра и 1,5 литра. Следует также отметить достаточно широкую представленность на полках магазинов светлого пива лицензионных марок средней крепости в стеклянной таре объемом 0,5 литра.

Обратим внимание на слабую структурированность сегмента отечественных марок пива практически по всем описанным параметрам. Например, разница в дистрибьюции пива отечественных марок в стеклянной, ПЭ и алюминиевой таре составляет, соответственно, 5% и 6% (для сравнения: разница в дистрибьюции пива лицензионных марок в стеклянной таре и алюминиевых банках составляет 19%). Такая же ситуация наблюдается и в отношении крепости пива: дистрибьюция легкого пива отечественных марок – 97%, средней крепости – 97%, крепкого – 95%. Сравним: дистрибьюция пива средней крепости лицензионных марок – 91%, легкого – 83%, крепкого – 12%; дистрибьюция пива средней крепости импортируемых марок – 52%, легкого – 20%, безалкогольного – 7%. Такая слабая структурированность характерна для рынка, ориентированного на производителя, каковым сейчас и является рынок отечественного пива.

Анализ средней цены пива в розничной сети Ростова и его дистрибьюции по наименованию (рисунок 6) не выявил каких-либо корреляций между дистрибьюцией и ценой, то есть представленность различных наименований и марок пива в торговле обусловлено более всего маркетинговой политикой производителя, чем предпочтениями потребителя. Лидерами дистрибьюции среди отечественных марок являются: "Дон" классическое (дистрибьюция 83%), "Балтика" № 3 (75%) и "Дон" Южное (75%) производства ОАО "Пивоваренная Компания Балтика-Ростов", г. Ростов-на-Дону. Среди лицензионных марок лидирует "Stella Artois" (51%), ООО "Калужская Пивоваренная Компания", г. Калуга; среди импортируемых марок – "Оболонь" лагер (30%), ЗАО "Оболонь", г. Киев, Украина.

| Наименование пива | Дистрибьюция, % | Средняя цена, руб./литр |

| "Дон" классическое | 83% | 24,33 |

| "Балтика" 3 | 75% | 33,07 |

| "Дон" Южное | 75% | 25,27 |

| "Балтика" 9 | 70% | 36,73 |

| "Клинское" светлое | 67% | 31,61 |

| "Балтика" 0 | 66% | 40,60 |

| "Невское" классическое | 59% | 42,19 |

| "Арсенальное" традиционное | 58% | 24,42 |

| "Дон" станичное | 58% | 21,44 |

| "Балтика" 5 | 57% | 38,84 |

| "Невское" светлое | 55% | 40,87 |

| "Балтика" 7 | 51% | 41,43 |

| "Белый медведь" светлое | 50% | 24,76 |

| "Stella Artois" | 51% | 71,52 |

| "Efes Premium" | 43% | 50,24 |

| "Tuborg" | 43% | 54,20 |

| "Miller" | 36% | 78,83 |

| "Carlsberg" | 34% | 49,16 |

| "Velkopopovicky Kozel" | 30% | 42,46 |

| "Stary Pramen" (классическое) | 30% | 60,83 |

| "Gosser" | 29% | 65,45 |

| "Оболонь" лагер | 30% | 28,85 |

| "Beck's" | 21% | 53,06 |

| "Оболонь" магнат | 19% | 35,81 |

| "Оболонь" премиум | 18% | 30,03 |

| "Оболонь" светлое | 14% | 23,61 |

Показательно, что средняя цена наиболее популярных наименований пива и средняя цена всего пива, выпускаемого их производителями, различаются не более, чем на 5 рублей. То есть производители придерживаются одной ценовой категории для всех выпускаемых марок пива, максимально нивелируя внутреннюю ценовую конкуренцию между ними.

Максимальную дистрибьюцию в магазинах Ростова имеют следующие производители: ОАО "Пивоваренная Компания Балтика-Ростов", г. Ростов-на-Дону (93%) и ОАО "Объединенные Пивоваренные Заводы", г. Клин (90%) – в секторе отечественных марок; ООО "Калужская Пивоваренная Компания", г. Калуга (67%) – в секторе лицензионных марок; ЗАО "Оболонь", г. Киев, Украина (50%) и Brauerei Beck GmbH & Co, г. Бремен, Германия (21%) – в секторе импортируемых марок.

| Производители пива | Дистрибьюция, % | Средняя цена, руб./литр |

| ОАО "ПК Балтика-Ростов", г. Ростов-на-Дону | 93% | 28,13 |

| ОАО " ОПЗ", г. Клин | 90% | 34,15 |

| ОАО "Вена", г. Санкт-Петербург | 76% | 42,89 |

| ЗАО "ПК Москва-Эфес", г. Москва | 75% | 35,28 |

| ОАО "ПК Балтика-СПб", г. Санкт-Петербург | 63% | 34,62 |

| ЗАО "Очаково", г. Краснодар | 62% | 22,45 |

| ООО "Калужская ПК", г. Калуга | 61% | 36,18 |

| ЗАО "ПК Иван Таранов", г. Новотроицк | 47% | 34,23 |

| ОАО "Поволжье", г. Волжский | 38% | 21,80 |

| ООО "Частная пивоварня Тинькофф", г. Санкт-Петербург | 34% | 91,36 |

| ООО "Пивоварня Хейнекен", г. Санкт-Петербург | 33% | 34,54 |

| ОАО ПО "Красный Восток – Солодовпиво", г. Казань | 32% | 27,56 |

| ОАО "Амстар", г. Уфа | 27% | 31,03 |

| ПБОЮЛ "Пивоварня Дорошенко", г. Ростов-на-Дону | 12% | 74,77 |

| ЗАО "Пивоварня Эфес", г. Ростов-на-Дону | 11% | 34,83 |

| ОАО "ПК Балтика-Хабаровск", г. Хабаровск | 11% | 23,04 |

| ОАО "Сан-Интербрю Волжский", г. Волжский | 11% | 44,04 |

| ЗАО "КВ-СибПив Компания", г. Новосибирск | 8% | 17,07 |

| ОАО "ПК Балтика-Самара", г. Самара | 4% | 25,39 |

| ОАО "Ярпиво", г. Ярославль | 4% | 32,95 |

| ЗАО "ИПК", г. Иваново | 3% | 36,33 |

| ОАО "Пивоваренная компания Балтика-Тула", г. Тула | 1% | 38,50 |

| ООО "Аксай-пиво", г. Аксай Ростовской области | 1% | 22,13 |

| ООО "Калужская ПК", г. Калуга | 67% | 63,05 |

| ЗАО "ПК Москва-Эфес", г. Москва | 58% | 52,26 |

| ОАО "Вена", г. Санкт-Петербург | 56% | 53,76 |

| ОАО "ОПЗ", г. Клин | 51% | 71,52 |

| ООО "Пивоварня Хейнекен", г. Санкт-Петербург | 35% | 64,22 |

| ЗАО "ПК Иван Таранов", г. Калининград | 34% | 61,19 |

| ОАО ПЗ "Бавария", г. Санкт-Петербург | 25% | 81,44 |

| ОАО "ПК Балтика-СПб", г. Санкт-Петербург | 21% | 50,06 |

| ОАО "Чешский стандарт", г. Казань | 21% | 31,55 |

| ОАО "ПК Балтика-Ростов", г. Ростов-на-Дону | 13% | 47,35 |

| ЗАО "Очаково", г. Москва | 7% | 55,48 |

| ЗАО " ПК Русские традиции" , г. Москва | 2% | 105,73 |

| ЗАО "Оболонь", г. Киев, Украина | 50% | 29,83 |

| Brauerei Beck GmbH & Co, г. Бремен, Германия | 21% | 53,06 |

| Grupo Modelo, Colonia Anahuac Mexico DF, Мексика | 8% | 128,06 |

| ЗАО "Сармат", г. Донецк, Украина | 8% | 29,02 |

| Pivovar Zlaty Bazant a.s., Республика Словакия | 7% | 124,13 |

| The Danish Brewery Group, Дания | 5% | 117,74 |

| Brau Zipf, Brau Union Osterreich AG, Австрия | 4% | 145,80 |

| Guinness Ireland Group LTD, Ирландия | 4% | 187,22 |

| Gabriel Sedlmayr Spaten-Franziskaner-Braeu KgaA, г. Мюнхен, Германия | 3% | 86,40 |

| ОАО "КБП Славутич", г. Запорожье, Украина | 3% | 38,70 |

| Budweiser Budvar N.C., Республика Чехия | 2% | 107,00 |

| Foster's Brewing Group Limited, Англия | 2% | 136,36 |

| Brauerei Paulaner, г. Мюнхен, Германия | 2% | 136,89 |

В розничной торговой сети средняя цена за 1 литр отечественного пива составляет 34,68 рубля, лицензионного – 59,43 рубля, импортного – 53,93 рубля (при этом средняя стоимость 1 литра пива украинского производства составила 29,89 рубля, а пива, завозимого из дальнего зарубежья – 111,01 рубля).

Дистрибьюция бутилированного и баночного пива в розничной сети Ростова демонстрирует актуальную в нынешнем десятилетии для большинства товарных рынков поляризацию по цене: сужение среднеценового сегмента с одновременным расширением сегментов дешевых и дорогих товаров. Достаточно ярко эта тенденция прослеживается на примере отечественных марок пива (рисунок 8). Отметим, что дистрибьюция дорогого пива класса "премиум" составляет 40%, при том, что такое пиво предлагается только двумя производителями: ООО "Частная пивоварня Тинькофф", г. Санкт-Петербург (торговая марка "Тинькофф"), и ПБОЮЛ "Пивоварня Дорошенко", г. Ростов-на-Дону (торговая марка "Берлинское"). Дистрибьюция по стоимости импортируемых марок достаточно предсказуема: сегмент низких цен занимает пиво украинского производства; пиво, завозимое из дальнего зарубежья, сконцентрировано в сегменте высоких цен; среднеценовой сегмент почти отсутствует. Ситуация с пивом лицензионных марок несколько иная: предложение преобладает в сегментах средних и высоких цен, причем примерно в равных соотношениях. Это вполне логично, ведь по лицензии производится пиво если не экстра-класса, то, во всяком случае, очень известных марок, которое по определению не может быть дешевым; дорогому лицензионному пиву достойную конкуренцию составляет импортное пиво класса "премиум".

Итак, как видно из представленных данных, ростовский рынок бутилированного и баночного пива на сегодняшний день является рынком производителя, с такими характерными признаками, как большое количество предлагаемых марок пива при слабой их структурированности по потребительским параметрам (вид и крепость пива, тип и объем его упаковки); отсутствие внутренней ценовой конкуренции между марками пива одного производителя; зависимость дистрибьюции продукции в торговой сети от маркетинговой активности производителя, а не от потребительских предпочтений. Принятые в течение 2004 года "антипивные" законы возвращают пивоваренную отрасль в ситуацию "естественного экономического отбора", когда условия рынку диктует покупательский спрос. Этот процесс будет сопровождаться ужесточением конкуренции между производителями. Более того, появится конкуренция между марками пива одного производителя. Как результат, количество наименований пива на полках магазинов должно сократиться, а производителям придется сменить тактику поддержания объема продаж за счет постоянного выпуска новинок. В ближайшее время возможно повышение розничных цен на все пиво, производимое в России; впоследствии произойдет более четкая поляризация дешевого пива и пива класса "премиум". Ограничение свободы рекламы пива может также привести к возникновению "зонтичных" брендов. Возможно предположить освоение крупными пивоваренными компаниями сектора "живого" пива: такое пиво невыгодно производить крупными партиями, однако продажа лицензий на технологию производства пива класса "премиум" микропивоварням при ресторанах может оказаться интересным направлением. Впрочем, какие бы изменения не произошли сейчас на рынке пива, в выигрыше останется потребитель. И само пиво.

Крымпенко Нина,

аналитик компании "Альянс Мажор"

Если Вам нужна помощь в формулировке запроса, в выборе услуги - звоните нам по телефону (863) 2-31-54-64, наши специалисты обсудят с Вами Ваши задачи, проконсультируют по любым вопросам в сфере маркетинга и рекламы.